Na początek prosta emerytalna matematyka, która jest częścią aktuarialnej matematyki ubezpieczeniowej. Wiele się mówi, o oczywistej oczywistości, że jak będziemy dłużej pracować, to nasze emerytury będą wyższe, a tym samym, im krócej będziemy pracować, to nasze emerytury będą głodowe. Nie mówi się jednak kompletnie nic o tym, że na naszej dłuższej pracy, niejednokrotnie tylko i wyłącznie – możemy stracić. Na domiar złego możemy z tej dłuższej pracy nie mieć nic. Ponieważ istnieje realne zagrożenie naszego zejścia z tego świata przed dożyciem do powszechnego wieku emerytalnego, wynoszącego w Polsce 65 lat życia w przypadku mężczyzn, a kobiet 60 lat. Będąc bogatym dawcom składek emerytalnych nagromadzonych na swoim koncie ubezpieczonego, który w swym życiu, nie dostąpi szczęścia przejścia na zasłużoną emeryturę. Ilu takich było jest i będzie ubezpieczonych, to tylko i wyłącznie sam ZUS jeden wie? Poniżej analiza przypadku dwóch kobiet, których drogi zawodowe są analogiczne, lecz przejście na emeryturę odmienne.

Pierwsza – postanawia przejść na emeryturę w wieku 55 lat życia, otrzymując emeryturę w wysokości 2000 zł brutto.

Druga – zaś pracuje nadal mając nadzieję, że jej emerytura będzie zgodnie z obietnicą o 50 % wyższa (50% z 2000 zł to 1000 zł), czyli w wysokości 3000 zł brutto kiedy osiągnie wiek 60 lat.

Pierwsza przez 5 lat pobierania swego niższego o 50% świadczenia uzyska przychód będąc na swej emeryturze (która jest prawem, a nie obowiązkiem) w wysokości 120 000 zł brutto (2000 x 12 = 24000 x 5). Uwaga: Nie liczymy wartości dodanej, jaką jest 13. i 14. emerytura w wysokości minimalnej emerytury każda. Obecnie wynosi ona 1250 zł, a więc 2500 zł rocznie.

Druga – natomiast, aby przebić tę kwotę z korzyścią dla siebie, to musiałby otrzymywać świadczenie emerytalne wyższe o 1000 zł brutto przez 10 lat (120 000 : 1000 = 120 : 12 = 10).

To oznacza, że dopiero po ukończeniu 70 roku życia druga osoba zrówna się z wysokością sumy przychodów osoby pierwszej, o ile oczywiście dożyje 70 lat (60 + 10).

Powstaje pytanie. Co wtedy kiedy druga osoba nie dożyję? Kto na jej śmierci zyska, i ile? Oto odpowiedź, aby mieć świadczenie emerytalne w wysokości 3000 zł, to łatwo wyliczyć, że taka osoba musi mieć sumę nagromadzonych składek zwaloryzowanych łącznie z kapitałem początkowym i ewentualnymi składkami z OFE, uwzględniając według tegorocznej tablicy średniego dalszego trwania życia kobiet i mężczyzn w wieku 65 lat życia w wysokości 612 900 zł (3000 x 204,3). Jaki z tego wniosek, ano taki, że przechodząc na emeryturę w niższym wieku, to faktycznie mamy niższą emeryturę, ale już z niej korzystamy. Tym bardziej, że z poniższego wykresu jednoznacznie wynika, iż aż 94% nadwyżki wszystkich zgonów wystąpiło wśród ludzi powyżej 60 roku życiu.

Źródło: Informacja o zgonach w Polsce w 2020 roku Ministerstwa Zdrowia, luty 2021 r.

Dodając do powyższego, że będąc już na emeryturze, to mamy również możliwość dorabiania na niej, a także bycia z tymi których kochamy, bawiąc wnuków i wnuczki, a w zasadzie ich rozpieszczając, to będziemy mieli wiele korzyści oraz 100% pewność, że do emerytury dożyliśmy i się nią cieszyliśmy. W przypadku natomiast dalszego pracowania, to po prostu możemy tego wyjątkowego stanu nie dożyć, stając się li tylko honorowymi dawcami składek ZUS.

Mówi się też nam, że jako Polacy jesteśmy społeczeństwem starzejącym się. Czy, aby na pewno?

Otóż z ostatniego raportu o zgonach w Polsce w 2020 r., to wynika, iż względem 2019 roku odnotowano 67 tys. zgonów więcej. W oparciu o prognozy demograficzne Eurostatu można szacować, że nadwyżka względem prognozowanej liczby zgonów na 2020 rok wyniosła ok. 62 tys. zgonów. Nadwyżkę tę wygenerowały przede wszystkim zgony, które wystąpiły między październikiem a grudniem 2020 r. Liczba zgonów zwiększyła się przede wszystkim u osób powyżej 60 roku życia – stanowią one aż 94% nadwyżki liczby zgonów względem roku 2019. Spośród przyrostu liczby zgonów w 2020 roku względem roku ubiegłego 43% stanowią zgony zaraportowane przez Stacje Sanitarno-Epidemiologiczne z przyczyną zgonu SARS-CoV-2.

Co więcej, 27% nadwyżki to zgony u pozostałych osób, u których w przeszłości zdiagnozowano zakażenie SARS-CoV-2.

Poniżej analiza tego stanu rzeczy, z której wynika, że skraca się, a nie wydłuża średnie dalsze trwanie życia, która jest bardzo widoczna na przykładzie dwóch ostatnich komunikatów Prezesa Głównego Urzędu Statystycznego w sprawie tablic średniego dalszego trwania życia kobiet i mężczyzn z 25 marca 2020 i 2021 roku.

Linki do omawianych tablic tutaj:

Przy czym warto przypomnieć, że w roku 2012 szacowano, iż oczekiwana długość życia 65-letnich Polaków to ok.15 lat, Polek – blisko 20. To mniej niż w krajach starej Europy (ok. 17-18 dla mężczyzn i powyżej 20 dla kobiet. W tamtych też latach, a co się nie zmieniło do dziś, szacowano również, że w Polsce 40% mężczyzn nie dożywa 65. roku życia i rozkład ten nie ulegnie zmianie w najbliższych latach. Taka była prognoza GUS, która przewidywała także, że w grupie obecnych 15 latków aż 35% mężczyzn nie dożyje 65. roku. Czyli będą tylko i wyłącznie dawcami składek.

Na koniec można również łatwo wykazać, że to głównie od wysokości wynagrodzeń zależy wysokość naszych przyszłych świadczeń emerytalnych, a nie tylko od długości lat pracy. Można bowiem pracować i 100 lat, przy o połowę mniejszym wynagrodzeniu, a i tak będzie się miało mniejsze świadczenie od ubezpieczonego, który przepracuje 50 lat. Oto konkretne przykłady:

Powyższy przykład dowodzi jednego, że osoba pracująca 300 m-cy przy wynagrodzeniu miesięcznym w wysokości 5 tys. zł brutto, uzyskuje sumę wszystkich wynagrodzeń wyższą o 12% od osoby, która przepracowała 480 m-cy, a więc o 180 m-cy dłużej, ale przy wynagrodzeniu niższym, stanowiącym 56% wynagrodzenia z 5 tys. zł, czyli w wysokości 2,8 tys. zł brutto. Wniosek z tego jest oczywisty, że z wyższej sumy wynagrodzeń musi być odprowadzana wyższa składka na FUS, a tym samym otrzyma się wyższe świadczenie emerytalne. Z tego wynika kolejny wniosek. Nie same lata pracy decydują o wysokości naszej emerytury, ale wysokość naszego wynagrodzenia i liczba lat dożycia wyrażona liczbą miesięcy według tablic GUS średniego dalszego trwania życia kobiet i mężczyzn. Tu od razu należy wyjaśnić, iż tablice te mimo dłuższego życia kobiet są takie same dla mężczyzn i kobiet.

Z kolei poniższe wyliczenia „Taka prawda emerytalna” były sporządzone na poziomie roku ubiegłego, kiedy wysokość minimalnego wynagrodzenia wynosiła 2600 zł brutto, a według Tablicy Prezesa Głównego Urzędu Statystycznego w sprawie tablic średniego dalszego trwania życia kobiet i mężczyzn z 25 marca 2020, liczba lat dożycia wynosiła średnio 256 m-cy. Ukazują one też brutalną prawdę, że jeżeli łączna składka emerytalna pracownika i pracodawcy wynosi 19,52 %, to tzw. stopa zastąpienia dla ubezpieczonych, którzy nie mają kapitału początkowego będzie też się kształtować wokół takiego udziału procentowego świadczenia emerytalnego względem ostatniego wynagrodzenia.

Taka jest po prostu brutalna matematyka. Przy okazji należy wyjaśnić, że kapitał początkowy jest wyliczany tylko dla ubezpieczonych, którzy urodzili się po 1948 r. i byli zatrudnieni lub sami opłacali sobie składki na ubezpieczenie społeczne przed 1999 r. Czyli każdy zatrudniony od 1 stycznia 1999 r. kapitału początkowego nie ma wyliczonego i tyle ile odprowadzi składek, to z nich będzie miał wyliczone przyszłe świadczenie emerytalne. Dlatego tak ważne jest, aby mieć pracę tzw. rejestrowaną, z której odprowadzane są składki na FUS. Tym samym, każde godzenie się na zatrudnienie na tzw. śmieciówkach lub płacenie „pod stołem” będzie zabójcze dla przyszłej wysokości naszej emerytury.

Na koniec kilka ciekawostek pt.: „Krystyna Loska dostaje z ZUS-u głodową emeryturę. Za takie pieniądze ciężko przetrwać miesiąc”.

Co jakiś czas czytamy tego typu doniesienia. Ostatnio mowa w nich była o Krystynie Loska, która była niegdyś jedną z najjaśniejszych gwiazd Telewizji Polskiej. Swoją przygodę z mediami zaczynała już na początku lat 60. od pracy w katowickim radiu, jednak szybko zadebiutowała w telewizji. Po dziesięciu latach w TVP Katowice trafiła na główną antenę Telewizji Publicznej, gdzie zachwycała widzów swoim profesjonalizmem i elegancją.

Teraz jest to tysiąc coś tam – powiedziała w rozmowie z „Super Expressem”. W podobnej sytuacji są również inne emerytowane gwiazdy.

Dla przykładu Maryla Rodowicz otrzymuje około 1670 złotych miesięcznie, a emerytura Rudiego Schuberta wynosi 1200 złotych. Niekwestionowanym „liderem” w rankingu najniższych emerytur jest natomiast Krzysztof Cugowski. Muzyk otrzymuje z Zakładu Ubezpieczeń Społecznych zaledwie 570 zł.

Z czego to wynika? Prezeska ZUS-u profesor Gertruda Uścińska tłumaczyła niedawno, że problem leży w kwestii opłacania składek. W zdecydowanej większości przypadków artyści zawierają umowy o dzieło, które nie narzucają obowiązku opłacania ubezpieczenia społecznego. Niskie świadczenia wynikają zatem z tego, że artyści w czasie kariery sami opłacali niskie składki do ZUS-u.

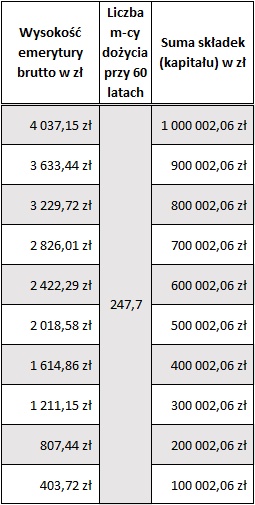

Co zrobiła Uścińska? Potwierdziła, to co mówimy jako ZZ „Przeróbka” i nie tylko od samego początku, że każdy ubezpieczony, który w Polsce odprowadza przez 40 lat składki na FUS, to w przeciwieństwie do emerytowanych gwiazd będzie miał wyliczoną wyższą emeryturę, ponieważ wielu pracowników ze stażem pracy 40 lat ma na swych kontach emerytalnych nawet nagromadzone milion złotych. Z resztą, jak pokazujemy obok w tabelarycznym przykładzie, to przy milionie złotych na koncie tzw. emerytalnym mamy przy aktualnej liczbie lat dożycia w wieku 60 lat (która i tak jest mniejszej o 13,3 m-cy niż była w roku poprzednim) świadczenie emerytalne wyliczone na poziomie jedynie, albo aż 4 tys. zł brutto.

Jedno jest jednak pewne: Do emerytury stażowej nikt nie musi dopłacać, jak usiłuje się wmówić Polakom na zasadzie kłamstwo 1000 razy powtórzone staje się prawdą. Czas najwyższy obalać te emerytalne bzdury, a wówczas prawda zwycięży i każdy zrozumie, że emerytury stażowe są najbardziej sprawiedliwymi i pożądanymi emeryturami nie tylko w Polsce, ale i na całym świecie.

Sławomir Łukasiewicz